【上海】日本企業への送金時にかかる税金は何があるか?

上海にある日系企業が、日本に所在する日本企業にあるお金を送金する際、どのような手数料や税金が引かれるのか。物品の輸入による対価を受けるのではなく、今回は役務業務を実施した対価に対しての金額を送金することを想定しています。私は財務の人間でもなければ専門家でもありません。ご参考程度で記載します。私の会社における経験値です。(2019年現在)

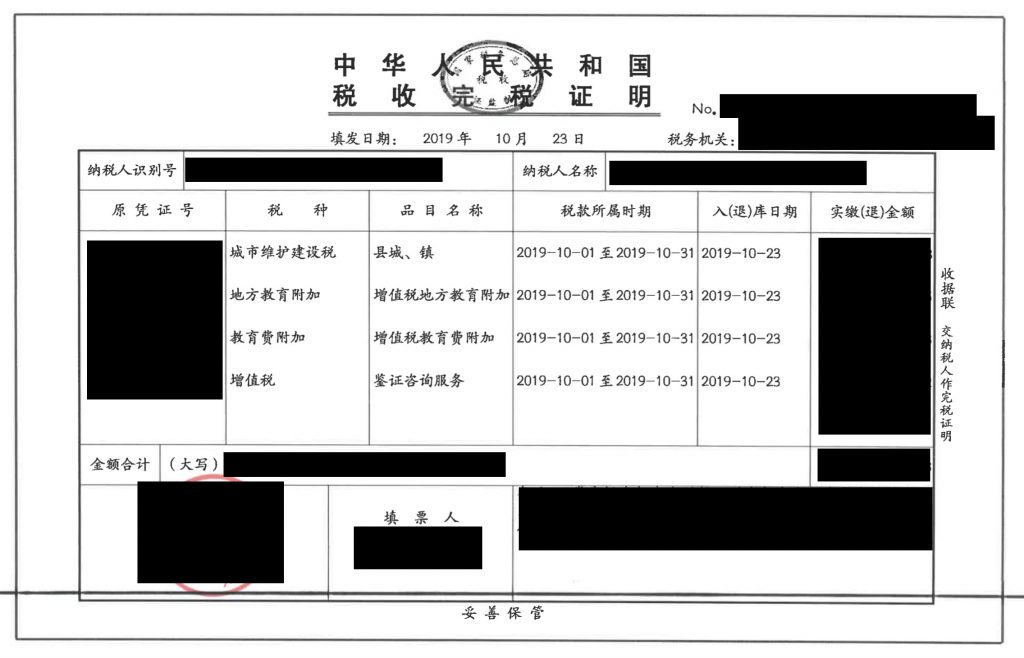

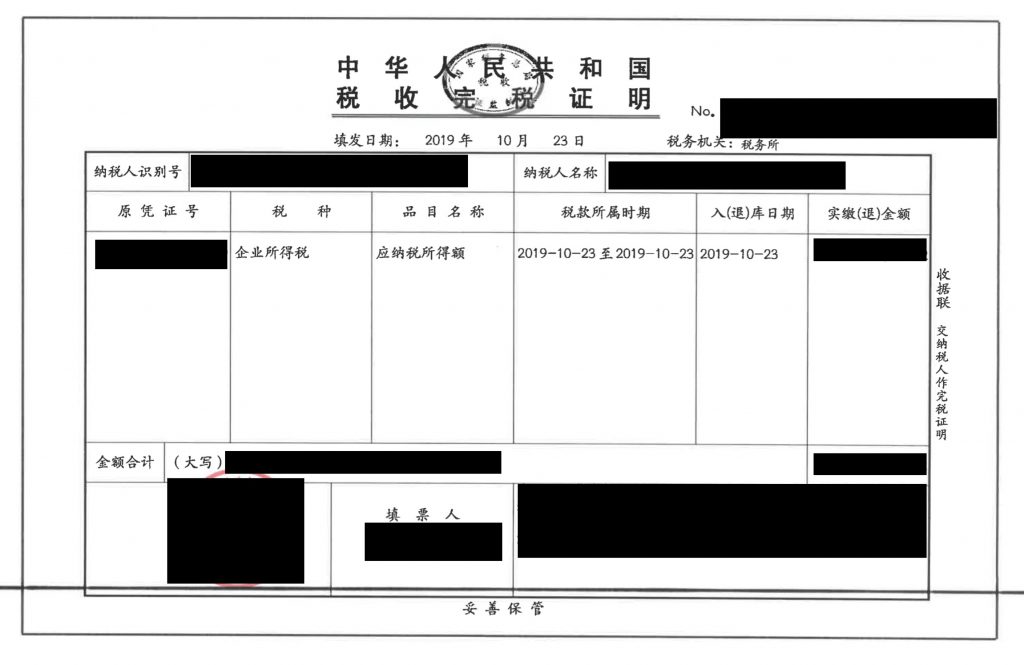

送金時にかかる税金

送金する際に引かれる税金等は以下です。

- 増値税・・・6%の課税

- その他付加税・・・増値税の9%が課税

- 城市維護建設税

- 地方教育付加税

- 教育費付加税

- 企業所得税・・・みなし譲渡所得(20%)の25%

- 送金時、受領時の手数料

例えば中国にある日系企業と、日本にある日本企業との契約金額が106万円だとします。その場合は税金等の金額は以下のように算出されます。

- 契約金額・・・106万円

- 所得金額・・・106万円÷1.06=100万円

- 増値税・・・所得金額の6%=6万円

- その他付加税・・・6万円の9%=0.54万円

- 企業所得税・・・みなし譲渡所得(所得金額の20%)の25%=100万円×20%×25%=5万円

- 送金時、受領時の手数料・・・数千円

つまり、中国から日本企業に送金する際の最終的な送金金額は以下のようになります。

契約金額(106万円)−増値税(6万円)−その他付加税(0.54万円)−企業所得税(5万円)−送金手数料(今回は計算しない)−受領時手数料(今回は計算しない)=944,600円

役務業務とは

今回の送金は日本企業の役務業務に対する対価を想定しています。役務業務とは、例えば営業活動、工事サービス、エンジニアリング、コンサルティング、設計業務など、無形のサービスのことを言います。

送金時に必要な契約書と請求書

役務業務における対価を支払いますので、物品の輸入など「有形」のものとは異なります。税務局に対して、「有形」のものを証明するのは実際の「モノ」が存在しますし、輸入エビデンスがあれば証明するのは簡単ですが、「無形」のものに関してはエビデンスがありません。そのためエビデンスを作成しなければなりません。そのエビデンスになり得るものが「契約書」と「日本企業からの請求書」です。

契約書の内容

内容に関しては、以下の点に気を付けています。

- 役務業務の内容を記載する(タイトルの文言も気をつける)

- 「中国国内」で完結した仕事内容であるか、それとも「日本国内」で完結した仕事内容であるか

上記2.に関して、内容が「中国国内」の業務を記載し、税務局に認められれば日本に送金時に「企業所得税」が差し引かれます。しかしう、「日本国内」での業務内容のみであると認められると「企業所得税」が差し引かれません。

つまり、企業として中国国内で仕事を行っているならば中国で税金を納めなさい、日本で仕事をしているのならば中国で税金を納める必要がない、ということが認められているということです。

企業所得税は外国税額控除の対応

日本企業は上記に記載した通り、中国からの送金に対して税金を納めなければなりません。もし税務局に、業務内容が「中国国内」の業務であると判断された場合は企業所得税を中国に納めることとなりますが、これは外国税額控除の対象となり得ます。これに関しては私は詳細が分かりませんので割愛します。

増値税の還付

増値税に関しては、以前は外国税額控除を受けられず、日本企業にとっては純粋な「コスト」となっていましたが現在は還付の対象となるとのことです。これは中国企業側で処理されることとなります。増値税とは日本でいうところの「消費税」と言ったところですが概念が異なります。これの詳細は今回も割愛します。

-

-

1年

Tagged 上海の自動車免許